Wat betekent een `Grundschuld´ naar Duits recht en wat is het verschil met `Hypothek´ naar Duits recht?

Grundschuld vs Hypothek - Deze vraag heeft zich tijdens een vastgoedtransacties in onze notaris praktijk voorgedaan.

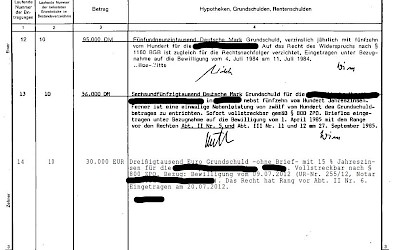

Wat is een `Grundschuld´

Een `Grundschuld´ vertegenwoordigt een zekerheid, meestal voor een geldlening van een bank. Deze zekerheid wordt vastgelegd in het Duitse grondboek, waarmee het betreffende stuk grond wordt bezwaard. In geval van wanbetaling kan de eigenaar van het grondstuk aansprakelijk worden gesteld voor de schulden.

De `Grundschuld´ biedt de bank bescherming in geval van faillissement van de geldlener. De bank kan het belaste grondstuk verkopen om de uitstaande lening te dekken. Dit kan gebeuren via een openbare veiling (`Zwangsversteigerung´) of, als alternatief, via een `Zwangsverwaltung´ (gedwongen beheer van het grondstuk). Voor de bank is `Zwangsverwaltung´ interessant wanneer het onroerend goed regelmatige inkomsten genereert, zoals huurtermijnen, en de bank directe toegang tot deze inkomsten wil hebben.

Een Grundschuld wordt, vergelijkbaar met het recht van hypotheek, regelmatig ingeschreven in sectie III van het grondboek in Duitsland. Een specifieke vorm hiervan is de "Briefgrundschuld", die bepaalde risico's met zich meebrengt, vergelijkbaar met het recht van toonder in Nederland. Het risico bestaat dat het toonderpapier in verkeerde handen valt. Daarom is de zogenaamde "Buchgrundschuld" populairder.

Verschil tussen Grundschuld en Hypotheek in Duitsland

Een hypotheek hangt af van het bestaan van een specifieke vordering.

- Een hypotheek komt automatisch te vervallen wanneer de lening is terugbetaald of de vordering is voldaan.

- Een `Grundschuld´ daarentegen blijft in het grondboek staan en kan alleen worden verwijderd als er een corresponderend verzoek wordt ingediend bij het grondboek.

- De Grundschuld is aanzienlijk flexibeler dan het recht van hypotheek naar Duits recht. Het staat los van de oorspronkelijke lening waarvoor het is vastgelegd. Na aflossing van de oorspronkelijke lening kan een Grundschuld worden gebruikt voor een andere lening. Het is zelfs mogelijk om de Grundschuld aan een andere partij over te dragen voor een andere vordering.

- In tegenstelling tot een hypotheek, waarbij de bank bewijs moet leveren van uitstaande termijnen, kan een Grundschuld eenvoudiger en sneller worden uitgevoerd.

- In geval van insolventie heeft de ingeschreven Grundschuld voorrang in het kadaster, waardoor de bank haar vorderingen kan opeisen vóór andere schuldeisers en zo een recht van voorrang kan uitoefenen.

Heeft u vragen omtrent dit onderwerp of heeft u andere vragen over Duits vastgoed, neem dan contact op met Thomas Dillmann, dillmann@alpmann-froehlich.de.

Contactpersoon

Thomas Dillmann, LL.M., notarisPartnerGespecialiseerde advocaatInternationaal ondernemingsrecht | Bouw- en architectenrechtLocatie:RheineTelefoon:

Thomas Dillmann, LL.M., notarisPartnerGespecialiseerde advocaatInternationaal ondernemingsrecht | Bouw- en architectenrechtLocatie:RheineTelefoon: